我國(guó)電信產(chǎn)業(yè)長(zhǎng)期發(fā)展前瞻

2002/11/06

我國(guó)電信運(yùn)營(yíng)業(yè)在近年實(shí)現(xiàn)高速發(fā)展

過(guò)去幾年是我國(guó)電信業(yè)大發(fā)展時(shí)期,電信收入平均每年增長(zhǎng)約23%。電話用戶總數(shù)與移動(dòng)電話總數(shù)迅速增長(zhǎng),并在2001年超過(guò)美國(guó),躍居世界第一。但是,過(guò)去的高增長(zhǎng)并不必然帶來(lái)明天的高增長(zhǎng),在2000年和2001年,我國(guó)電信收入已經(jīng)呈現(xiàn)出稍高于GDP的中速增長(zhǎng)態(tài)勢(shì)。

圖1,1997-2001 年我國(guó)電信業(yè)務(wù)總量與電信收入的發(fā)展?fàn)顩r(單位:億元)。

數(shù)據(jù)來(lái)源:CCID

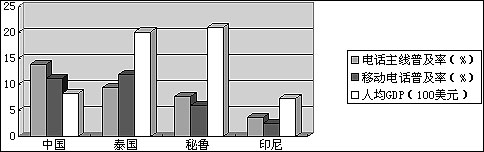

我國(guó)電信業(yè)發(fā)展水平已相當(dāng)于人均GDP為我國(guó)2.5倍的國(guó)家。從圖2中可見(jiàn),我國(guó)的電信收入占GDP之比例已高居世界前列。一般電信收入占GDP的比例是大致一定的,因此我國(guó)電信收入占GDP的比例繼續(xù)快速提高的余地已十分有限。

圖2,世界重要地區(qū)的電信收入(2000 年度)與GDP(2001 年度)的比例

說(shuō)明:我國(guó)的電信收入與GDP之比高居各國(guó)之首。剔除GDP增長(zhǎng)率誤差后,也仍然如此。數(shù)據(jù)依據(jù):ITU

電信運(yùn)營(yíng)業(yè)將進(jìn)入中速和溫和增長(zhǎng)

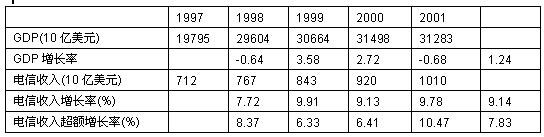

盡管電信運(yùn)營(yíng)業(yè)存在投資過(guò)度,并導(dǎo)致巨額虧損,但是過(guò)去幾年世界電信收入的增長(zhǎng)率高于GDP,平均為7.8 3%,顯示出電信運(yùn)營(yíng)業(yè)仍呈現(xiàn)出強(qiáng)勢(shì)發(fā)展特征。表中的數(shù)據(jù)表明:電信業(yè)仍是經(jīng)濟(jì)中最具增長(zhǎng)力量的部分。

全球范圍內(nèi)電信收入與GDP比例關(guān)系的歷史對(duì)比

說(shuō)明:電信收入超額增長(zhǎng)率=(2)—(1),反映了電信收入增長(zhǎng)快于GDP的程度數(shù)據(jù)來(lái)源:ITU,世界銀行

預(yù)計(jì)我國(guó)電信收入占GDP的比例從長(zhǎng)期看也仍然有繼續(xù)增長(zhǎng)的空間。我國(guó)GDP增長(zhǎng)率預(yù)期約為7%—7.5%,估計(jì)我國(guó)未來(lái)電信收入的平均增長(zhǎng)率最高可以達(dá)到GDP增長(zhǎng)率與電信收入超額增長(zhǎng)率兩者相疊加的水平,也就是年增長(zhǎng)15%。但我國(guó)電信業(yè)發(fā)展較為超前,再有電信市場(chǎng)正面臨繼續(xù)的資費(fèi)調(diào)整、電信業(yè)務(wù)同質(zhì)與異質(zhì)的競(jìng)爭(zhēng)、運(yùn)營(yíng)商之間加劇的競(jìng)爭(zhēng)以及由此引發(fā)的價(jià)格戰(zhàn),估計(jì)未來(lái)我國(guó)電信收入的長(zhǎng)期平均增長(zhǎng)率將低于這個(gè)水平。電信收入高增長(zhǎng)時(shí)期已過(guò)去。

電信收入增長(zhǎng)減緩的影響

在電信收入無(wú)法大幅度增長(zhǎng)的情況下,迅速增長(zhǎng)的電話普及率必然造成ARPU下降,,無(wú)論是通過(guò)提升電信服務(wù)質(zhì)量,還是提供更多更好的內(nèi)容服務(wù),有限增長(zhǎng)的總收入使得提升ARPU的難度大大加大。

現(xiàn)實(shí)中部分新業(yè)務(wù)的增長(zhǎng)率極高,但是基數(shù)太低,起不到拉動(dòng)電信業(yè)整體增長(zhǎng)的作用。例如給國(guó)內(nèi)電信運(yùn)營(yíng)商帶來(lái)意外驚喜的SMS(短消息)業(yè)務(wù),2001年的業(yè)務(wù)收入也不過(guò)19.2億元(C CID 數(shù)據(jù))。還有帶給人們神奇幻想的數(shù)據(jù)通信業(yè)務(wù),在我國(guó)2001年的業(yè)務(wù)收入不及140億元,尚不到電信總收入的4%(信息產(chǎn)業(yè)部數(shù)據(jù)),即使發(fā)展迅速,由于基數(shù)太低,幾年以內(nèi)的總量都將十分有限,無(wú)法指望以此帶動(dòng)電信業(yè)快速發(fā)展。

電信投資規(guī)模不可能長(zhǎng)期偏高

由于電信收入無(wú)法實(shí)現(xiàn)高增長(zhǎng),我國(guó)電信運(yùn)營(yíng)商如果繼續(xù)連續(xù)進(jìn)行大規(guī)模投資,將無(wú)法收回投資。我國(guó)電信運(yùn)營(yíng)業(yè)的投資一直保持在高水平,2000年度我國(guó)電信投資占到電信收入的72.3 %,而世界平均水平為21.9 %。在2001年度,我國(guó)電信投資/電信收入的比例高達(dá)78.6 %(依據(jù)CCID數(shù)據(jù)),這樣高的投資比例是不可能維持的。

審視我國(guó)過(guò)去數(shù)年的電信業(yè)投資,會(huì)看到存在投資過(guò)度跡象,見(jiàn)圖3。一個(gè)時(shí)期電信投資比重高,有時(shí)是建設(shè)周期因素,不可以簡(jiǎn)單歸結(jié)為電信泡沫,但是如果繼續(xù)很高的高投資水平,就會(huì)偏離經(jīng)濟(jì)效益的區(qū)域。

圖3,我國(guó)電信業(yè)的投資/收入的近年比例

數(shù)據(jù)依據(jù):CCID,ITU

在電信收入進(jìn)入平穩(wěn)增長(zhǎng)的大格局下,任何運(yùn)營(yíng)商新的大規(guī)模投資對(duì)電信總體收入水平都影響有限,新的大規(guī)模投資的主要作用將逐漸從對(duì)增量的影響上,轉(zhuǎn)為對(duì)存量的再分配,現(xiàn)實(shí)中體現(xiàn)為競(jìng)爭(zhēng)加劇。

電信設(shè)備市場(chǎng)將會(huì)長(zhǎng)期收縮

既然電信運(yùn)營(yíng)商沒(méi)有能力長(zhǎng)期維持大規(guī)模投資,電信設(shè)備市場(chǎng)將毫無(wú)疑問(wèn)隨電信投資而下滑。假設(shè)電信投資/電信收入的比例從2001年度的78.6 %下降到世界平均的22%的水平,電信投資下降幅度將高達(dá)2/3,對(duì)電信設(shè)備市場(chǎng)的影響將十分嚴(yán)重。

電信投資下降這一無(wú)可改變的趨勢(shì)將導(dǎo)致電信設(shè)備市場(chǎng)收縮。2002年出現(xiàn)的電信設(shè)備市場(chǎng)不景氣還不是真正的寒冬,只不過(guò)是秋風(fēng)剛剛吹到。電信設(shè)備商不僅將面臨市場(chǎng)需求減少帶來(lái)的銷售額下降,還有由此引發(fā)的價(jià)格戰(zhàn),后者也許更殘酷。

電信運(yùn)營(yíng)商的大規(guī)模建設(shè)時(shí)期即將過(guò)去。電信設(shè)備市場(chǎng)仍然存在機(jī)遇,但只存在于局部。電信技術(shù)仍在快速發(fā)展,也會(huì)帶來(lái)電信運(yùn)營(yíng)業(yè)的內(nèi)部變動(dòng),形成電信設(shè)備市場(chǎng)新的局部熱點(diǎn),并給設(shè)備廠商帶來(lái)局部機(jī)會(huì),但很難再次引發(fā)全面的建設(shè)熱潮。

電信產(chǎn)業(yè)對(duì)GDP增長(zhǎng)的貢獻(xiàn)將減弱

過(guò)去幾年里電信產(chǎn)業(yè)是拉動(dòng)我國(guó)GDP增長(zhǎng)的火車頭,隨著電信運(yùn)營(yíng)業(yè)的增長(zhǎng)減緩,特別是(規(guī)模極為龐大的)電信投資下滑,整個(gè)電信產(chǎn)業(yè)將不再是GDP增長(zhǎng)的最重要構(gòu)成。鑒于過(guò)去多年,無(wú)論從比重還是從發(fā)展速度上,電信產(chǎn)業(yè)都是我國(guó)信息產(chǎn)業(yè)發(fā)展的領(lǐng)軍行業(yè)。現(xiàn)在電信產(chǎn)業(yè)的整體發(fā)展要放緩,而在信息產(chǎn)業(yè)中還沒(méi)有出現(xiàn)象電信產(chǎn)業(yè)這樣比重大且發(fā)展快的行業(yè)部門。因此我們有理由懷疑,我國(guó)信息產(chǎn)業(yè)的發(fā)展步伐也將減緩。

賽迪網(wǎng) 中國(guó)信息化(industry.ccidnet.com)

黄石市|

珲春市|

商河县|

马边|

高青县|

积石山|

梧州市|

陆良县|

三原县|

临西县|

神木县|

封开县|

海伦市|

富源县|

共和县|

信丰县|

南靖县|

宿迁市|

阳东县|

丰原市|

临澧县|

手机|

合阳县|

临夏县|

马龙县|

麦盖提县|

深泽县|

东莞市|

万山特区|

嘉黎县|

铜鼓县|

云梦县|

内乡县|

鹤岗市|

武川县|

上高县|

双牌县|

龙门县|

噶尔县|

胶州市|

岑巩县|